Départ de Decathlon – China De-risking

Comment la « Tech War » impacte le cycle marco-économique chinois

🟥 EXECUTIVE SUMMARY

Le consensus européen actuel prône le « China de-risking » : une sortie ordonnée ou une réduction drastique de l’exposition à la Chine. Les rumeurs de cession partielle de Decathlon Chine (30%) sont interprétées comme la validation de cette thèse : « Si même le leader du sport part, c’est que le marché est mort. »

Mon diagnostic est résolument différente et plus nuancée. Nous ne sommes pas face à une fin de marché, mais au point bas d’un cycle de transition artificiel.

- La Cause : Pour sécuriser son autonomie technologique (« Tech War »), la Chine a massivement réalloué ses capitaux vers l’Industrie de priorité (Puces, IA, EV), créant temporairement une surcapacité et la déflation dans les secteurs de la consommation.

- Le Frein : La richesse créée par ces nouveaux secteurs (Puces, IA, EV.) n’a pas encore ruisselé vers la classe moyenne, qui subit par ailleurs la correction immobilière et qui se sent apprauvrie. Le taux d’épagne monte à 37% par conséquent.

- L’Opportunité : Cette divergence ne peut pas durer : la demande interne doit redevenir prioritaire.. L’horizon 2026-2027 impose une stabilisation des prix et une relance de la demande domestique pour consolider les acquis.

Pour un dirigeant, vendre aujourd’hui revient à valider une décote au pire moment. Le cycle va tourner car l’économie chinoise a besoin du consommateur pour valider sa montée en gamme. La recommandation est claire : Tenir la position (« Hold ») et préparer le pivot qualité.

I. LE HOOK: CYCLE BAS ET ASPHYXIE ARTIFICIELLE

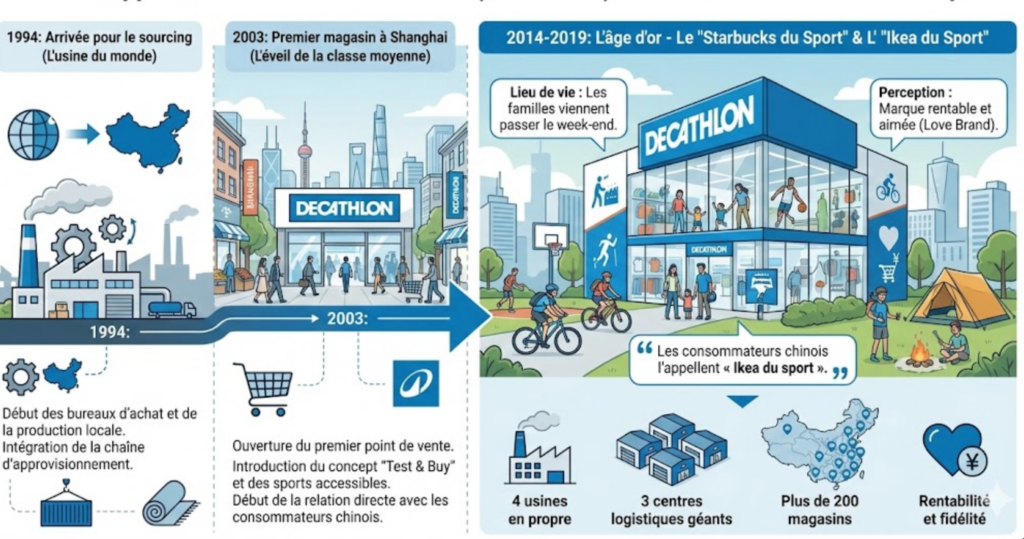

Il faut visualiser la position de Decathlon pour comprendre l’anomalie. Ce n’est pas une enseigne étrangère posée artificiellement sur le sol chinois. C’est une entreprise qui a grandi avec la Chine moderne.

- 1994 : Arrivée pour le sourcing (l’usine du monde).

- 2003 : Premier magasin à Shanghai (l’éveil de la classe moyenne).

- 2014-2019 : L’âge d’or. Decathlon devient le « Ikea du Sport », le lieu où les familles viennent passer le week-end. Le modèle est une forteresse : 100% intégré, 4 usines en propre, 3 centres logistiques géants, plus de 200 magasins. C’est une marque rentable et aimée (Love Brand) – les consommateurs chinois l’appelle « Ikea du sport »

Pourtant, fin 2024, le marché s’affole. Bloomberg et Reuters rapportent que l’enseigne cherche un partenaire pour racheter 30% de la filiale, valorisant l’ensemble à 1 milliard de dollars. En Europe, la conclusion est binaire : « Le risque géopolitique est trop fort, ils plient bagage. »

L’Analyse Madame China : Regardez les faits, pas les peurs. La performance actuelle de Decathlon ne signale pas un défaut structurel de la marque, mais agit comme le miroir d’un bas de cycle. Elle reflète mécaniquement la « déprime temporaire » d’une classe moyenne qui, par prudence, a verrouillé son portefeuille. Si le dossier de vente patine, ce n’est pas parce que l’actif est toxique ou en détresse, mais parce que la contrepartie financière a été déplacée. Il y a cinq ans, les grands fonds (Hillhouse, Sequoia China) se seraient battus pour ce dossier. Aujourd’hui, leur carnet de chèques est politiquement fléché ailleurs : « Tout pour les puces, rien pour les baskets. » Ce blocage est artificiel et conjoncturel : il résulte d’une allocation d’État qui prive temporairement le retail d’oxygène pour sur-ventiler la Hard Tech. Decathlon n’est pas malade, il est juste en apnée dans un marché où l’air (la liquidité) a été redirigé.

II. TEMPS 1 : LA GRANDE DIVERGENCE MACRO CHINOISE (2014-2024)

Pour comprendre pourquoi l’oxygène a été coupé, il faut analyser la « salle des machines » de l’économie chinoise. Elle ne tourne plus sur le même moteur que l’Occident.

1. Le Modèle Occidental : La Demande comme Socle

Aux États-Unis et en France, la lecture est linéaire.

- USA : La consommation des ménages (PCE) est le roi. Elle représente ~70% du PIB. Qu’il y ait inflation ou taux élevés, le consommateur américain soutient la croissance (~2.5% en 2024).

- France : La consommation est le stabilisateur (~52-53% du PIB). L’investissement fluctue, mais le panier de la ménagère tient la baraque.

2. Le Modèle Chinois : La Chirurgie à Cœur Ouvert

La Chine opère une mutation structurelle d’une violence inouïe, invisible à l’œil nu pour le touriste, mais flagrante dans les bilans comptables.

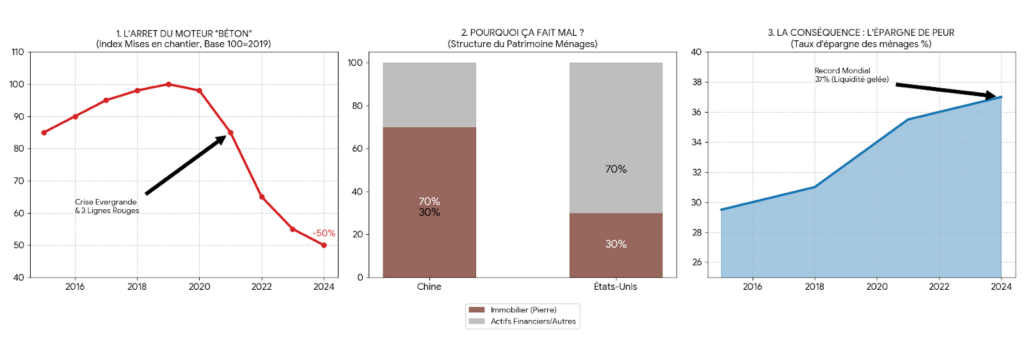

- L’Effondrement du Moteur « Béton » : Durant la décennie 2010-2020, l’investissement (Immobilier + Infra) pesait jusqu’à 45% du PIB. C’était l’ère de la vitesse. Depuis la faillite d’Evergrande (2021) et la politique des « Trois Lignes Rouges », ce moteur est à l’arrêt. Les mises en chantier ont chuté de plus de 50%.

- La Destruction de l’Effet de Richesse : En Chine, 70% du patrimoine des ménages est dans la pierre (contre ~30% aux US). Quand les prix de l’immobilier baissent de 15% à 30% dans les grandes villes, le Chinois moyen se sent pauvre.

- La Conséquence – L’Épargne de Peur : le taux d’épargne des ménages a bondi de ~30% avant-Covid à près de 37% en 2024. Ce sont des milliards de RMB de liquidités gelées par la peur, qui manquent à l’appel dans les caisses du retail.

Ce qu’il faut retenir : La Chine passe d’une économie de Volume (7-8% de croissance facile) à une économie de Qualité et Sécurité (~5% de croissance difficile). C’est dans cet intervalle douloureux que se trouve Decathlon aujourd’hui.

III. TEMPS 2 : DÉCODAGE SYSTÈME — L’ÉCONOMIE DE GUERRE TECH

Pourquoi Pékin n’injecte-t-il pas de cash aux ménages (comme les chèques COVID aux USA) pour relancer la machine ? Parce que la priorité a changé.

1. La Thèse de l’Éviction (Crowding Out)

Face aux sanctions américaines (Chips Act, blocage ASML), la China a été décrétée une économie de quasi-guerre. L’objectif n’est plus le PIB, c’est la Souveraineté Technologique.

- Les milliers de milliards de yuans de prêts d’État sont fléchés vers les « Nouvelles Forces Productives » (New Three) : Véhicules Électriques, Batteries, Solaire, et surtout Semi-conducteurs/IA.

- C’est un choix d’allocation de capital brutal : on finance l’usine du futur en sacrifiant temporairement le confort du présent. Le secteur de la « Vie Quotidienne » (Retail, Food, Services) est sevré de capitaux.

- Le robinet est fermé : depuis la mise en place de la politique dite du ‘Red Light’ à la bourse de Shenzhen, les IPO du secteur ‘Food & Beverage’ et ‘Chaînes de vêtements’ sont quasiment à l’arrêt. Même des géants comme Mixue Bingcheng ont dû repousser leurs cotations. Le capital est dirigé par décret vers la Hard Tech.

2. Decathlon : Pris dans l’étau du « Sandwich »

Dans ce contexte, Decathlon se prend au milieu :

- Le Downgrading de la Conso : La classe moyenne, inquiète, cherche le prix plancher. Elle se rue sur Pinduoduo (PDD/Temu) ou les « White Labels » (marques d’usine) sur Douyin. Un t-shirt technique s’y vend 19 RMB.

- Le Positionnement mal adapté : Entre 2022 et 2024, Decathlon a tenté de monter en gamme (panier moyen passant de ~130 à ~196 RMB).

- Le Résultat : Trop cher pour ceux qui comptent chaque yuan, pas assez « statutaire » pour ceux qui achètent du Lululemon ou du Arc’teryx (qui performent très bien). Decathlon est coincé au milieu, là où la déflation fait le plus mal.

3. Le Contre-Exemple : Ne pas confondre Decathlon et Starbucks

Il est crucial de distinguer les cas de sortie.

🔎 Zoom Comparatif : Structurel vs Conjoncturel

-

🛑

Le Cas Starbucks (La Double Peine) :

1) C’est une cible géopolitique (Soft Power US).

2) Son modèle est obsolète face à Luckin Coffee (20 000 points de vente, 100% digital, livraisons agressives).👉 La chute de 14% des ventes est structurelle et concurrentielle. -

✅

Le Cas Decathlon (Le Creux de Vague) :

La marque européenne est « politiquement neutre », voire appréciée (créatrice d’emplois industriels). Ses difficultés sont purement conjoncturelles (pouvoir d’achat temporairement comprimé).

💡 Conclusion : Starbucks part car son modèle est cassé et son drapeau est lourd. Decathlon souffre parce que le cycle est bas. Ce n’est pas la même histoire.

IV. TEMPS 3 : LE PIVOT INÉVITABLE

C’est ici que l’analyse de Madame China devient prospective et différenciée. Pourquoi est-il trop tôt pour partir ?

1. L’Impasse de l’Offre

La Chine a gagné la bataille de l’offre (elle inonde le monde de panneaux solaires et de VE). Mais elle se heurte à un mur :

- L’Europe impose des droits de douane.

- Les USA ferment la porte.

- Même le Brésil et la Turquie montent des barrières. L’export ne pourra plus absorber la surcapacité chinoise.

2. L’Impératif de Stabilité

Pour réussir son pari technologique, la Chine a besoin d’un marché intérieur robuste. On ne finance pas l’innovation de pointe avec une économie en déflation. L’objectif affiché pour la fin 2025/2026 est désormais la « Stabilisation des Prix ». L’État va intervenir pour rationaliser l’offre et stopper la guerre des prix destructrice.

3. La Preuve du Pivot – Le Signal de Décembre 2025 (CEWC)

🏛️ Le Signal du Pivot : La Conférence de Décembre (CEWC)

C’est l’élément nouveau qui change la donne pour 2026. Le gouvernement a sifflé la fin de la récréation déflationniste. La feuille de route a changé radicalement :

-

🚀

L’Action Concrète :

Lancement d’un « Plan d’action spécial pour stimuler la consommation » et d’un plan pour « Augmenter les revenus des résidents urbains et ruraux ».

-

🥇

Priorité N°1 Absolue :

« Persister dans la demande intérieure comme moteur principal » (坚持内需主导). Ce n’est plus un slogan, c’est la première des 8 tâches prioritaires, devant l’industrie.

-

📈

Le Mot-Clé Inédit :

« Promouvoir un retour raisonnable des prix » (物价合理回升). L’État déclare officiellement la guerre à la déflation et à la « concurrence involutive » (guerre des prix).

4. L’Horizon 2027

L’année 2027 marquera une échéance institutionnelle majeure (renouvellement de mandats). L’histoire économique chinoise montre que ces périodes sont toujours précédées d’une volonté de consolidation sociale. Le « contrat de prospérité » doit être renouvelé. Cela implique mécaniquement :

- Un soutien au pouvoir d’achat.

- Une valorisation des services (Santé, Loisirs, Qualité de vie).

- La fin de la purge immobilière.

V. L’ACTION BUSINESS — LA STRATEGIE DU DOS ROND

Si vous vendez maintenant, vous vendez à la décote. Voici la feuille de route suggérée :

- Finance : Optionnalité plutôt que Sortie. Ne cédez pas le contrôle. Si vous avez besoin de cash, ouvrez le capital à un partenaire minoritaire stratégique (type distributeur ou logisiticien local), mais gardez les clés du camion pour le rebond de 2026. Considerer le cross shareholding avec le partenaire strategique, qui souffre de ce bas de cycle autant que vous.

- Opérations : « Local for Local ». Le temps où Lille ou Paris décidaient des collections est révolu. La vitesse de réaction chinoise (Shein style) impose un management 100% localisé. Donnez-leur le pouvoir de se battre sur les réseaux sociaux chinois (Red Note/Douyin), pour renforcer la partie social selling.

- Le Repositionnement Politique : « Santé Publique ». Oubliez le « Loisir », parlez « Santé ». La Chine vieillit. Le gouvernement cherche désespérément à garder sa population en bonne santé pour réduire les coûts médicaux. Decathlon devrait devenir le partenaire de la « Chine en forme ». C’est un narratif blindé politiquement, qui ouvre les portes des municipalités et protège des aléas géopolitiques.

V. CONCLUSION & OPTIMISM

What this means for you ?

La Chine n’est pas « finie », elle est en « révision ». Elle change de moteur en plein vol, passant du turbo « BTP » au moteur hybride « Haute Technologie ». Cette opération crée des turbulences sévères pour la consommation. Mais les fondamentaux (urbanisation, tertiarisation, besoin de qualité de vie) sont intacts. Ceux qui partent aujourd’hui paient l’addition de la crise (pertes, restructuration) et offrent le marché sur un plateau aux concurrents locaux qui, eux, attendent le stimulus.

Le mot de fin de Madame China :

« En Chine, la patience n’est pas une vertu, c’est une compétence d’analyse financière. Ne confondez pas une dépression de cycle avec un divorce stratégique. Le gouvernement chinois a besoin du consommateur pour survivre ; soyez là quand il sortira le carnet de chèques. »